الفاتورة الضريبية

الفاتورة الضريبية: ركيزة الامتثال المالي في عصر التحول الرقمي

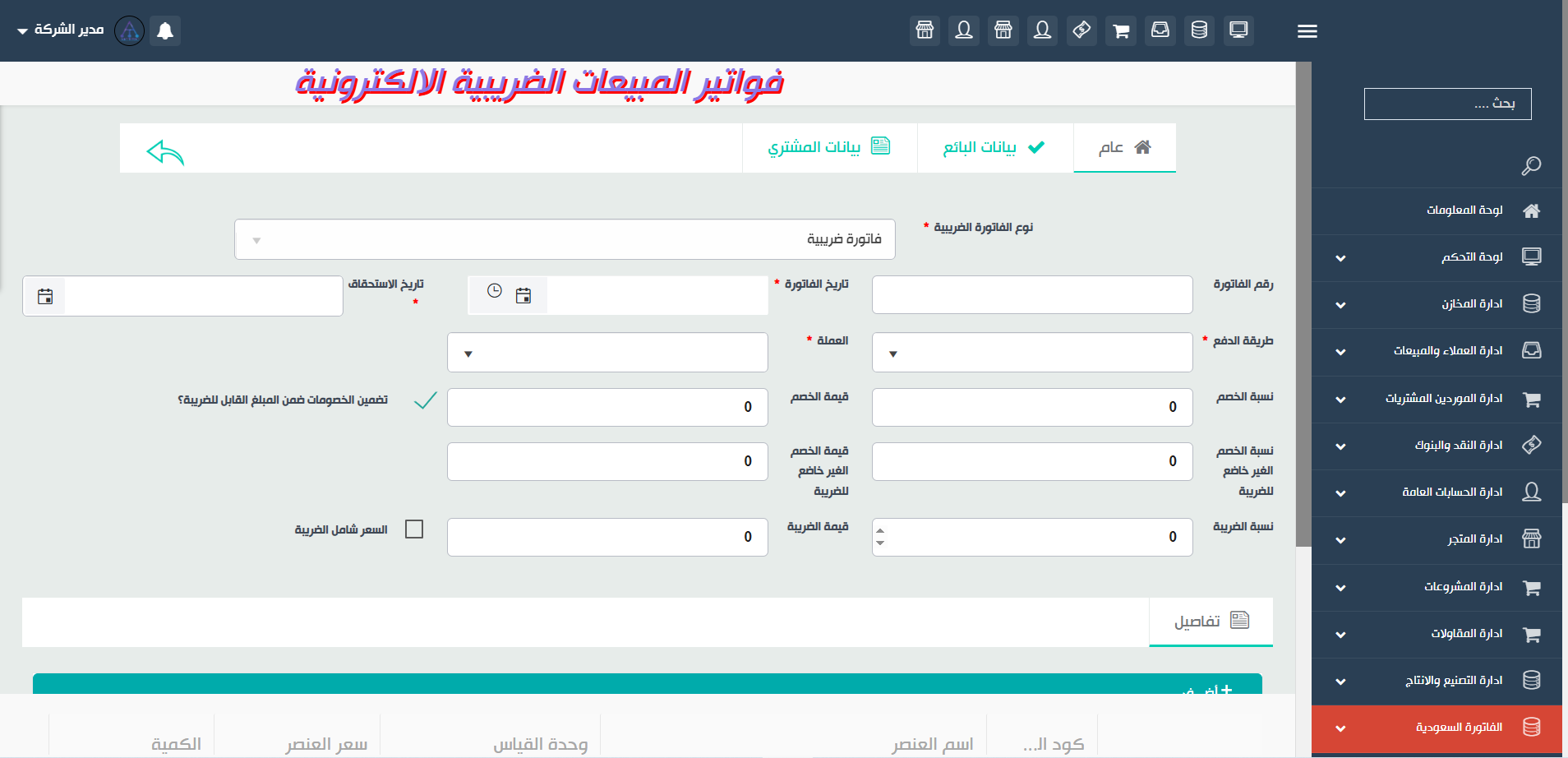

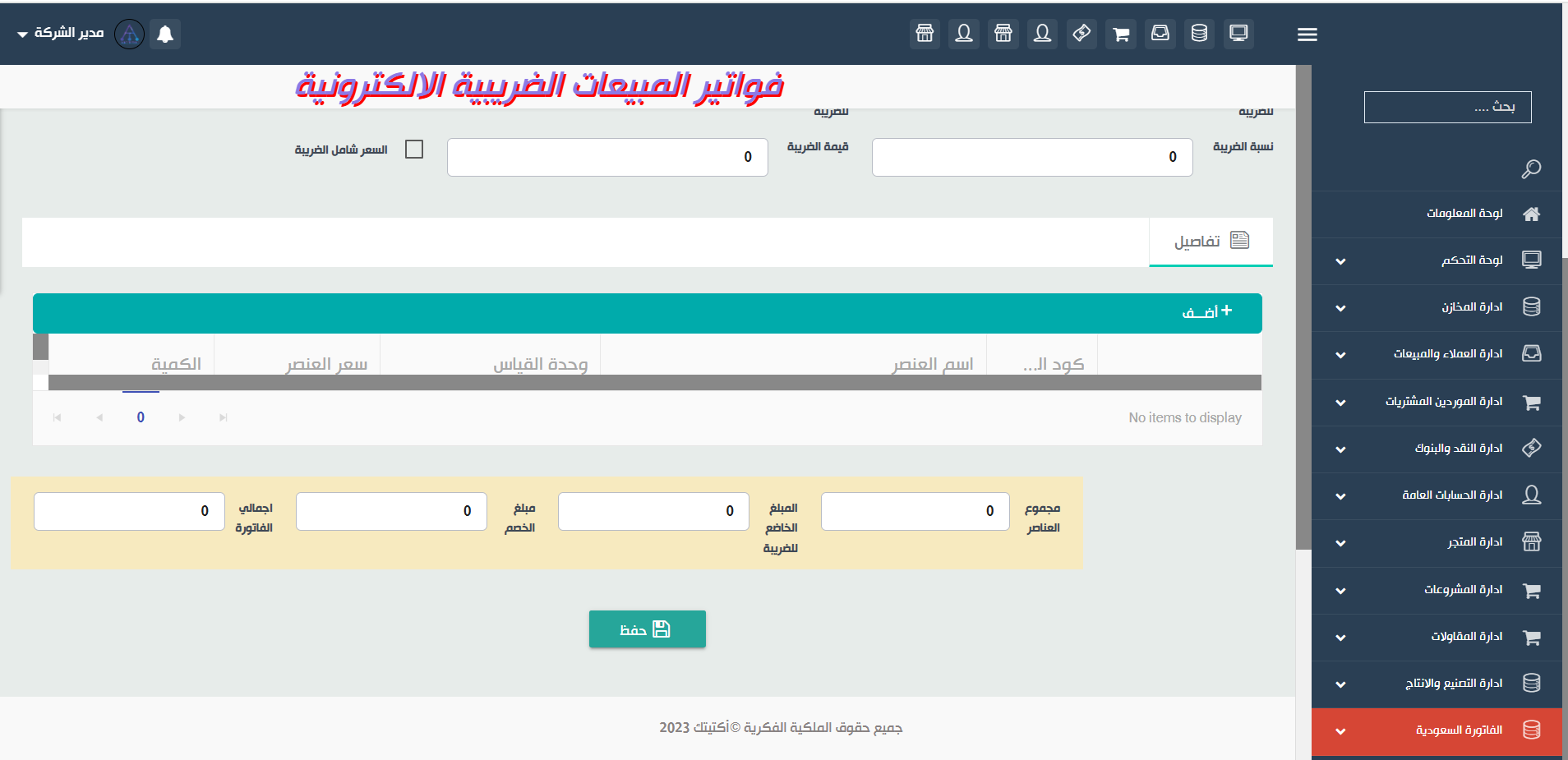

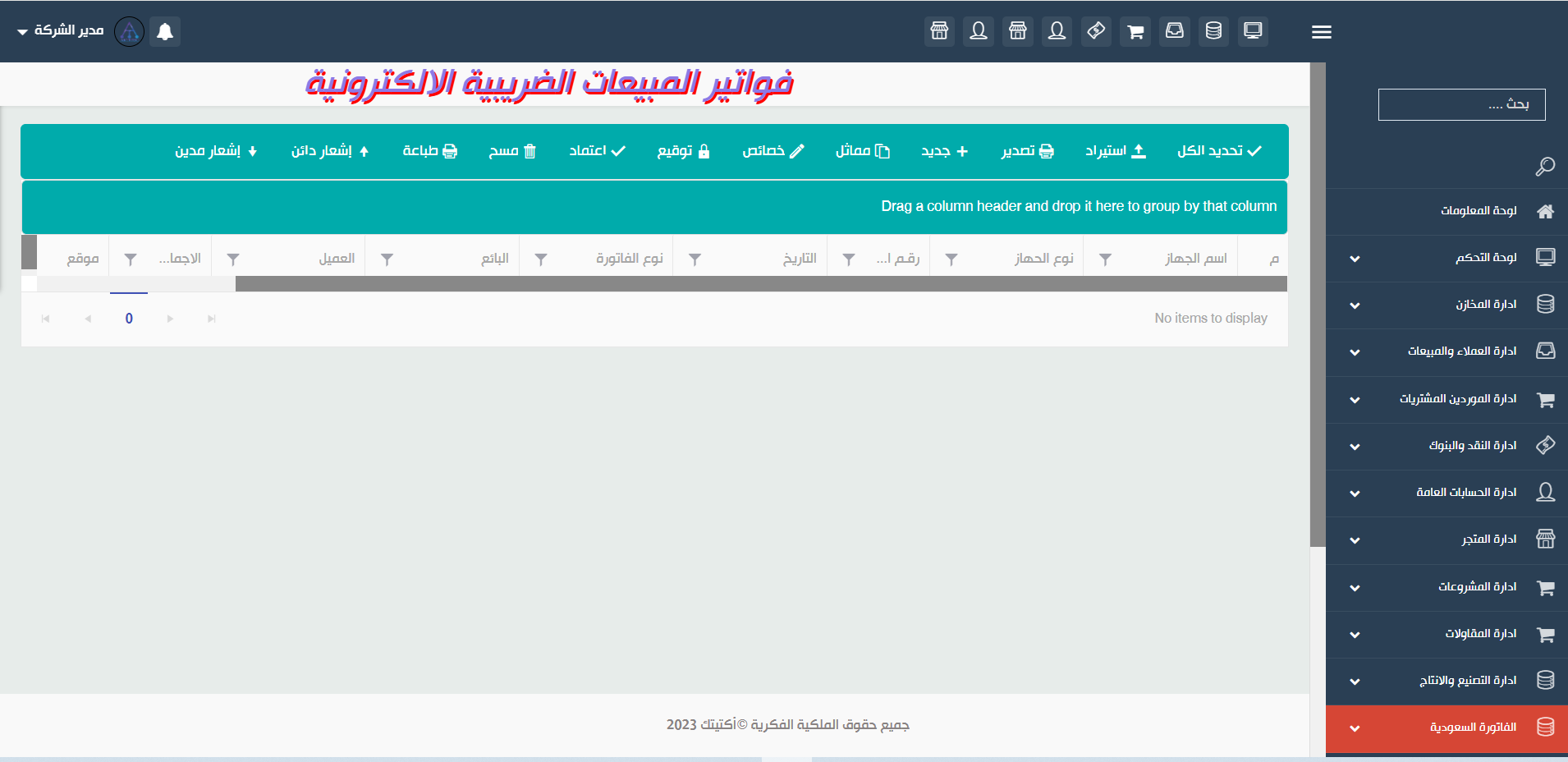

الفاتورة الضريبية هي مستند رسمي يتم إصداره عند بيع سلع أو خدمات خاضعة لضريبة القيمة المضافة (VAT)، وتُستخدم بين المنشآت المسجلة ضريبيًا داخل المملكة. تحتوي الفاتورة على مجموعة من العناصر الإلزامية تضمن الشفافية والامتثال للوائح. تشمل الفاتورة الضريبية بيانات البائع مثل الاسم والسجل التجاري والرقم الضريبي والعنوان، إلى جانب بيانات المشتري، إذا كان مسجلًا أيضًا، بما في ذلك الرقم الضريبي الخاص به. ويُذكر في الفاتورة تاريخ الإصدار، ورقم الفاتورة المتسلسل، ووصف تفصيلي لكل سلعة أو خدمة مقدمة، والكميات، والأسعار قبل الضريبة. يتم احتساب ضريبة القيمة المضافة بنسبة 15% على كل بند، ويُوضح إجمالي الضريبة المحسوبة بوضوح في نهاية الفاتورة إلى جانب المبلغ الإجمالي شاملًا الضريبة. ويُشترط أن تُصدّر الفاتورة بصيغة إلكترونية قابلة للقراءة الآلية، موقعة رقميًا، ومُرسلة إلى هيئة الزكاة فورًا للتحقق والتوثيق. ويُراعى أن تكون الفاتورة باللغتين العربية والإنجليزية، وتحتوي على رمز الاستجابة السريعة (QR Code) ليسهل على الجهات المختصة التحقق منها باستخدام التطبيقات المعتمدة. الفاتورة الضريبية تُعد أداة محورية في نظام الامتثال الضريبي، وهي الأساس الذي تستند إليه تقارير الإقرارات الضريبية الشهرية للمنشآت، مما يعزز من مصداقية العمليات التجارية ويحفظ حقوق الطرفين.