الفاتورة الضريبية المبسطة

الفاتورة الضريبية المبسطة: الحل الأمثل للمعاملات الصغيرة والمتاجر الفردية

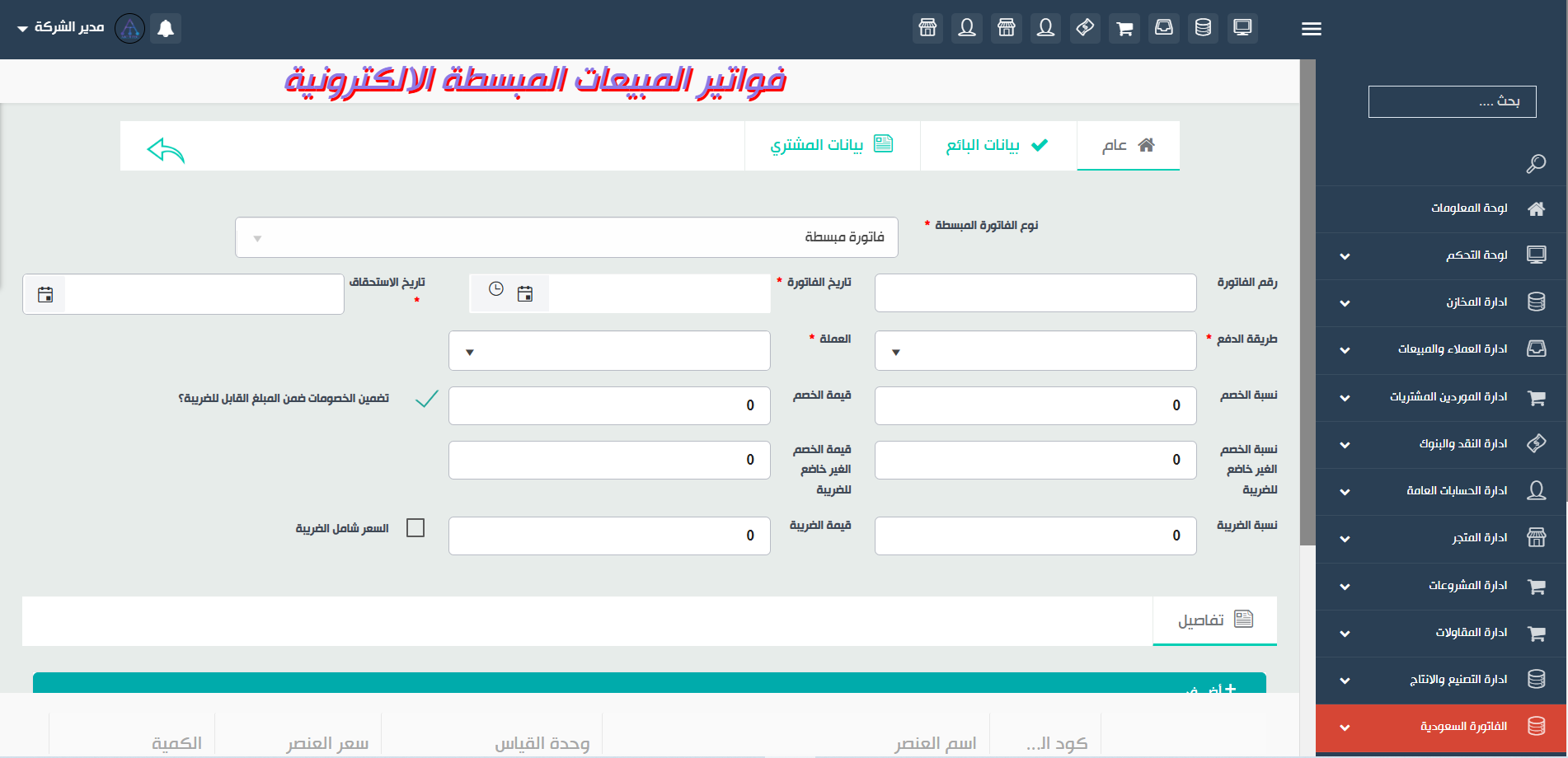

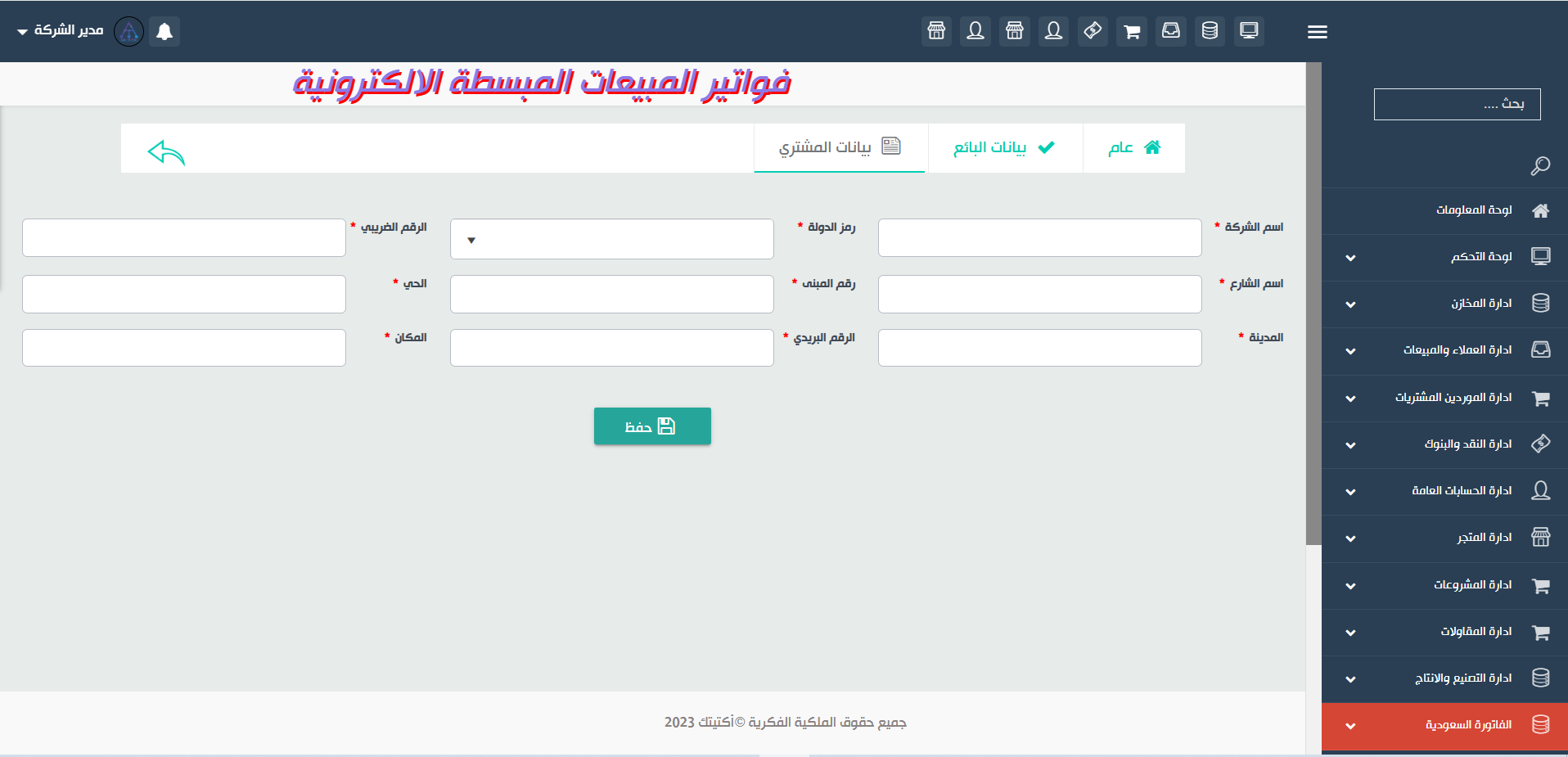

الفاتورة الضريبية المبسطة هي نوع من الفواتير التي يتم إصدارها للمعاملات التجارية التي تتضمن سلعًا أو خدمات ذات قيمة منخفضة، وعادة ما تكون موجهة للأفراد أو المستهلكين النهائيين. تتميز الفاتورة الضريبية المبسطة بأنها أبسط من الفاتورة الضريبية العادية، حيث لا تتطلب الكثير من التفاصيل، لكنها تظل تلتزم بمتطلبات نظام الفوترة الإلكترونية. تحتوي الفاتورة الضريبية المبسطة على معلومات أساسية مثل اسم المنشأة والرقم الضريبي، إضافة إلى تاريخ إصدار الفاتورة ورقمها المتسلسل. كما يجب ذكر وصف مختصر للسلع أو الخدمات المقدمة، مع تحديد الكمية والسعر قبل الضريبة. يتم أيضًا تضمين ضريبة القيمة المضافة المحسوبة على هذه المعاملة بنسبة 15%، مع عرض المبلغ الإجمالي شاملًا الضريبة. الفاتورة الضريبية المبسطة لا تتطلب تفاصيل مثل بيانات العميل أو الرقم الضريبي له، مما يجعلها أكثر سهولة في التعامل خاصة مع الأفراد أو العملاء غير المسجلين في النظام الضريبي. ومع ذلك، فهي تظل مدعومة إلكترونيًا ويجب أن يتم توقيعها رقميًا لضمان صحتها ومطابقتها للمتطلبات القانونية.