Request demo

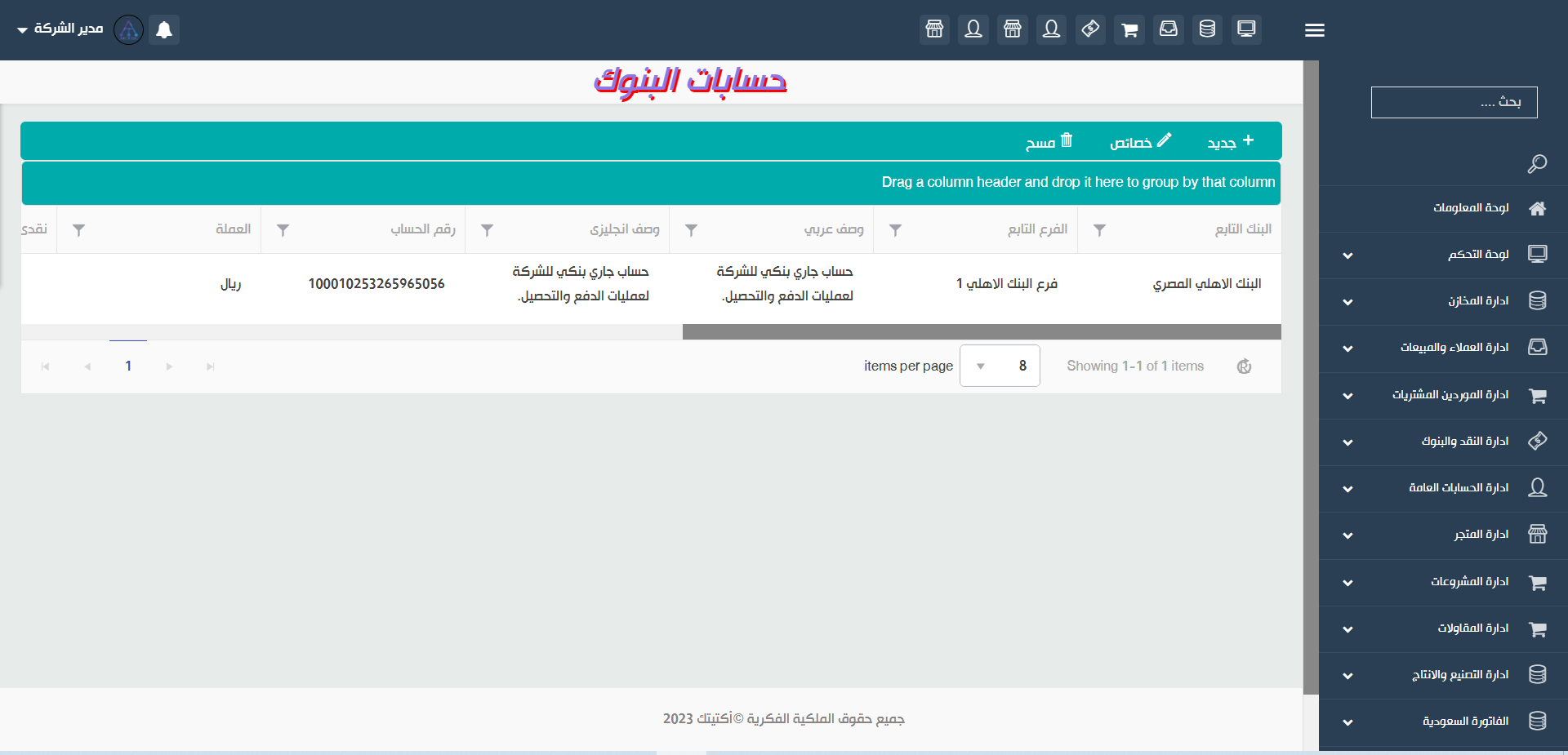

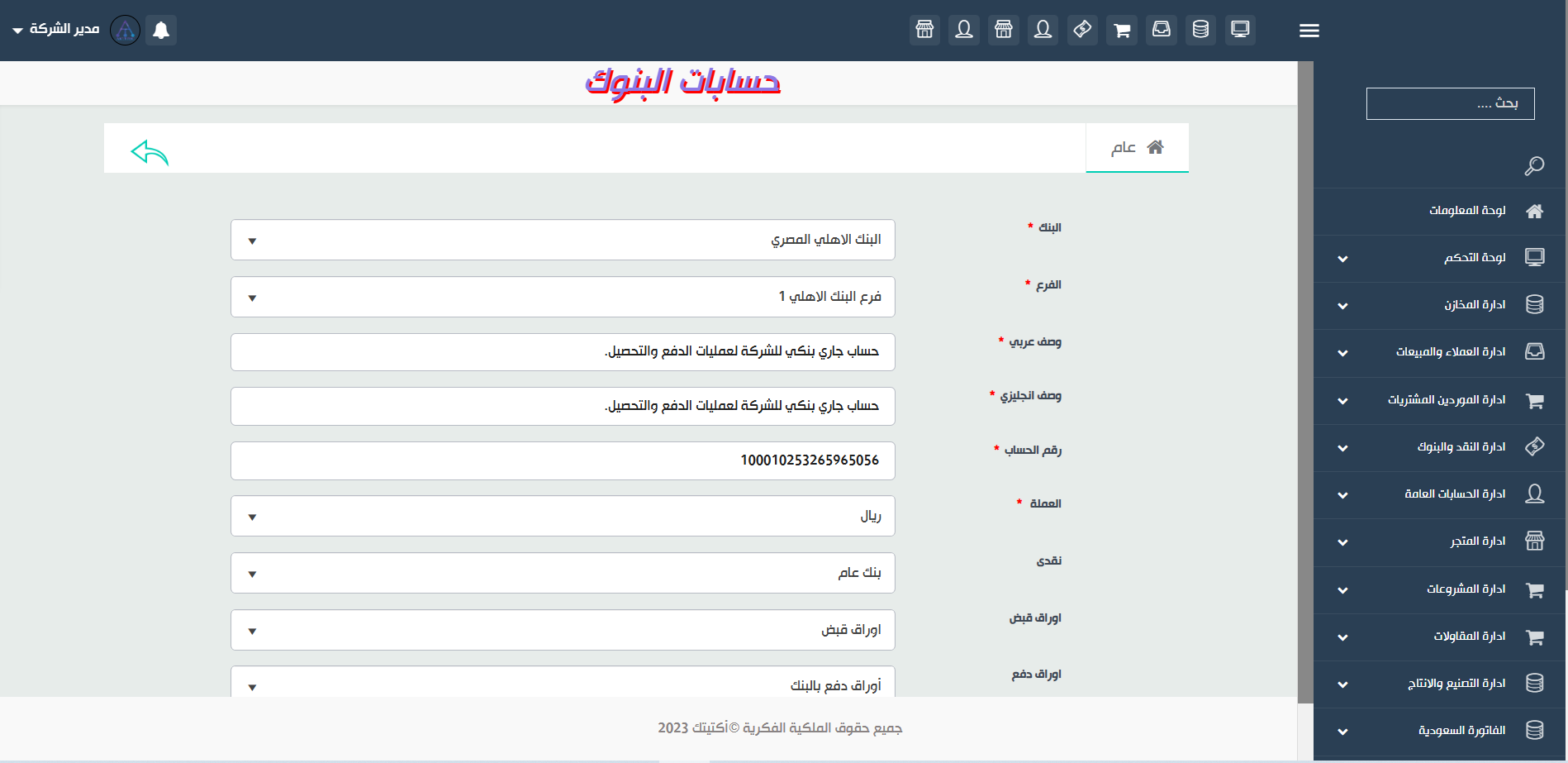

حسابات البنوك

تحسين الرقابة المالية عبر إدارة فعالة للحسابات البنكية

حسابات البنوك تُعد من المكونات الأساسية لأي نظام مالي أو محاسبي، سواء في الشركات أو المؤسسات. وهي تمثل الحسابات التي تحتفظ بها المنشأة لدى البنوك من أجل إدارة أنشطتها النقدية والمالية، وتشمل أنواعًا متعددة مثل الحسابات الجارية، حسابات التوفير، وحسابات الودائع. تُستخدم حسابات البنوك لتسجيل كافة المعاملات البنكية مثل الإيداعات، السحوبات، التحويلات الداخلية والخارجية، واستلام أو إصدار الشيكات. كما تُستخدم في إجراء التسويات البنكية الدورية التي تهدف إلى مطابقة الأرصدة المسجلة في النظام مع كشف الحساب الصادر من البنك. تسهم هذه الحسابات في تقديم صورة دقيقة ومحدثة عن الوضع النقدي الفعلي للمنشأة، وتُعد أداة فعالة لاتخاذ قرارات مالية مبنية على بيانات واقعية، إلى جانب تعزيز الرقابة على حركة الأموال وتقليل فرص الأخطاء أو التلاعب.